Il Modello 730/2024 approvato dalle Entrate per dichiarare i redditi del periodo di imposta 2023 accoglie quest'anno anche il credito di imposta mediazione.

In particolare, tra le novità del modello, vi è questo credito commisurato all’indennità corrisposta agli organismi di mediazione alle parti che raggiungono un accordo di conciliazione.

Vediamo maggiori dettagli su cos'è e come indicarlo in dichiarazione.

Credito d’imposta mediazioni: cos’è e come indicarlo nel 730/2024

Alle parti che raggiungono un accordo di conciliazione è riconosciuto un credito d’imposta commisurato all’indennità corrisposta agli organismi di mediazione.

Nei casi in cui si è tenuti preliminarmente a esperire il procedimento di mediazione e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’ imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi.

Tali crediti d’imposta sono utilizzabili nel limite complessivo di 600,00 euro per procedura e comunque fino ad un importo massimo annuale di 2.400,00 euro.

In caso di insuccesso della mediazione i crediti d’imposta sono ridotti della metà.

La domanda di attribuzione dei crediti di imposta conciliazione e mediazione:

- deve essere presentata, a pena di inammissibilità, tramite la piattaforma accessibile dal sito www.giustizia.it

- entro il 31 marzo dell’anno successivo a quello di conclusione delle relative procedure deflattive.

Il Ministero, entro il 30 aprile dell’anno in cui è presentata la domanda di attribuzione dei crediti d’imposta, comunica al richiedente l’importo del credito d’ imposta spettante.

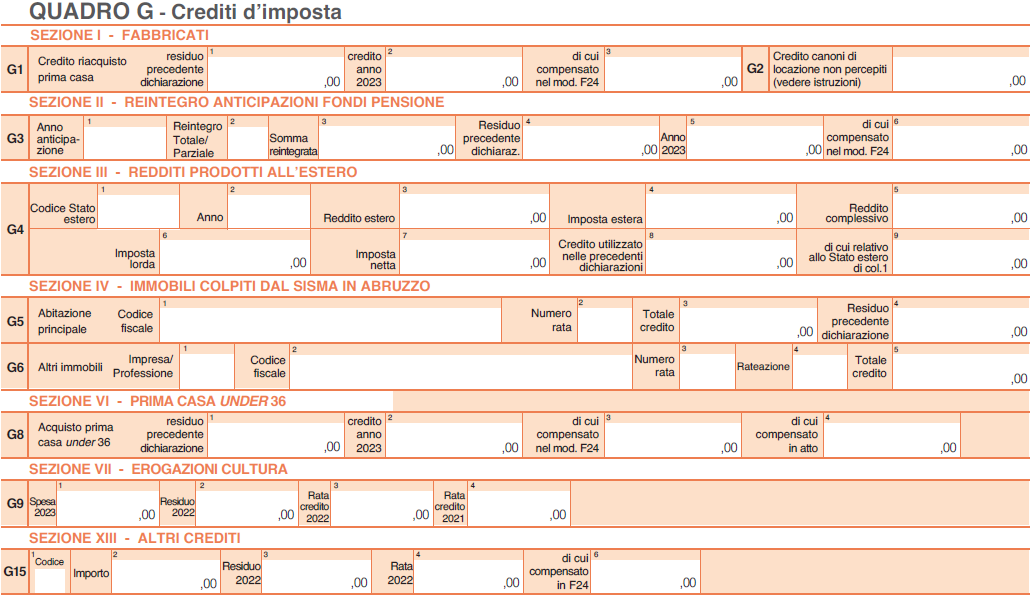

Il credito di imposta mediazioni di cui si tratta va indicato nel Quadro G altri crediti nella sezione XIII Altri crediti di imposta.

In particolare occorre compilare il rigo G15 con il codice "16":

I crediti di imposta mediazione, non danno luogo a rimborso e sono utilizzabili anche in compensazione con il modello F24 a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia.

Il modello F24 va presentato esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate, pena di rifiuto dell’operazione di versamento.

Per completezza si ricorda che l’assetto complessivo degli incentivi fiscali finalizzati a sostenere la definizione delle controversie attraverso sistemi di giustizia complementare è stato ampliato dal D.lgs. n. 149 del 2022 che, in attuazione della legge 26 novembre 2021, n. 206 ha profondamente innovato la materia della mediazione civile e commerciale, apportando significative modifiche al D.lgs. n. 28 del 2010.